Por qué los súper familiares andaluces aguantan ante DIA, Carrefour y Mercadona

Luis Piña, Cash Lepe y Covirán se mantienen líderes respectivamente en Jaén, Huelva y Granada, mientras MAS se afianza segundo en Sevilla. Cercanía, precio y margen modesto, claves

Andalucía posee lo que podrían denominarse ‘aldeas de Astérix’ en lo que a distribución alimentaria se refiere. Al menos en cuatro de sus ocho provincias, y desde hace ya décadas. Los grupos familiares Luis Piña (Jaén) y Cash Lepe (Huelva), así como la cooperativa Covirán (Granada, integrada por autónomos que en muchos casos tienen en su súper su negocio familiar) se mantienen como líderes en cuota de superficie comercial en 2017, según el informe anual de Alimarket facilitado a El Confidencial. En Almería, Cádiz, Córdoba, Málaga y Sevilla es Mercadona quien lidera ampliamente, aunque en esa última provincia el grupo familiar MAS es medalla de plata. Y, en Córdoba, la cooperativa local San Rafael (cuya enseña más conocida es Alsara) también es segunda en la clasificación.

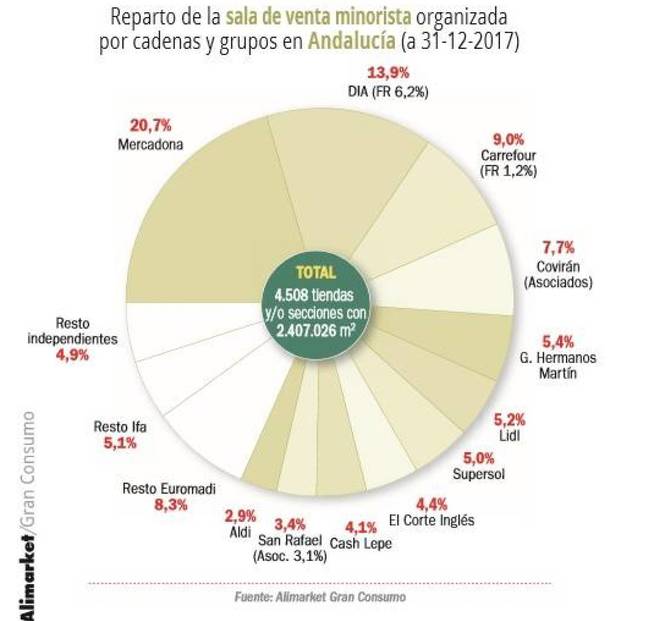

Esta pujanza provincia se aprecia si se observan los datos agregados a escala autonómica: de las cinco primeras cadenas, dos son andaluzas. Tras Mercadona (20,7% de cuota andaluza), DIA (13,9) y Carrefour (9), siguen Covirán (7,7%, pese a perder seis décimas) y MAS (5,4%). El análisis de Alimarket se centra en analizar las evoluciones de las superficies de venta, muy influenciadas en su crecimiento por la apuesta por los formatos descuento (cash&carry). Pero ¿a qué se debe que estos grupos familiares, o integrados por familias de autónomos, aguanten sus posiciones no solo ante la irrupción de gigantes tradicionales sino también de los nuevos modelos como Amazon?

«La cercanía, el control de lo que se nomina la última milla, sigue siendo una baza fundamental para estas compañías. Sus ubicaciones en los centros de las grandes pero también las medianas ciudades andaluzas, poblaciones que han visto desarrollarse desde hace décadas, son una ventaja competitiva que sigue pesando mucho. Añadiría la política de precios, que les deja márgenes relativamente bajos, no ganan en general mucho dinero. Y son precios aplicados al surtido de productos locales, que el consumidor aprecia», analiza una fuente empresarial que trabaja con varias de esas cadenas desde hace décadas.

Covirán es quizá un ejemplo de libro de parte de esos motivos. La cadena que preside Luis Osuna opera en solitario en el 17% de municipios con menos de 10.000 habitantes en España (433), y en el 31% de menos de 2.000 personas (354 pueblos). Otra muestra de la apuesta por la cercanía es la reciente operación de Cash Lepe en Cádiz, al adquirir la cadena llamada significativamente Súper Cerka. Catorce establecimientos que atravesaban dificultades en manos de las familias Mora y Macías, doce de ellos en la capital gaditana, que suman en total solo 5.300 metros de superficie. Con ellos, la empresa onubense que controla la familia Mingorance introducirá su marca El Jamón en Cádiz.

Unión en centrales de compras

Sergio Cuberos, empresario malagueño propietario de la cadena Maskom (quinta en la provincia de Málaga con un 8% de cuota), aporta otra clave relevante. «Los grupos de distribución regionales no tendríamos mucho futuro si no tuviéramos una central de compra. Es clave aglutinar volúmenes y tener herramientas de marcas propias. Si no hay buen precio el cliente te va a sacar fuera del mercado», resume. «Nuestra marca del distribuidor es Alteza y dentro de este grupo unimos marca junto a otros distribuidores como Covirán, Spar o Alcampo para poder competir con Mercadona, Carrefour o DIA», añade.

Reparto de la tarta de la distribución en Andalucía. (Foto: Alimarket)

El elemento precio es algo que las cadenas regionales han sabido explotar no solo en sus súper tradicionales, sino también mediante la apertura de nuevos tipos de superficies tipo cash&carry con nuevas enseñas distintas de las que han usado tradicionalmente. Así, la familia Martín ha añadido a su clásica MAS la marca Cash Fresh para entrar en este formato. La lanzó en 2013, ya suma 48 establecimientos de los que dos están en Extremadura, y el año pasado la OCU la colocó como la más barata de España. Similar estrategia ha seguido Cash Lepe con sus cash bajo marca Maxico, lanzada hace cuatro años y que ya suma 16 súper.

Es común a ambas que este formato les ha servido además para saltar a otras provincias donde no tenían presencia histórica como Extremadura (caso de MAS) o Cádiz (caso de Cash Lepe). Responden así igualmente a la pujanza en Andalucía del grupo de cash catalán HD Covalco, que suma ya 90.000 metros cuadrados de superficie de ventas y lidera este formato en la comunidad con 58 establecimientos, dirigidos a profesionales fundamentalmente. Justo por delante del grupo cordobés Alimentación Peninsular (75.000 metros en solo 14 locales).

Cadenas como MAS o Cash Lepe han usado el formato cash&carry para saltar a otras provincias y para afrontar el tirón del líder catalán HD Covalco

En total, Andalucía aporta el 18% de la superficie comercial de España distribuida en 4.508 tiendas de todos los formatos. Son 40 súper más que a cierre de 2016. Y una de las peculiaridades del mercado regional, además de la pujanza de esas cadenas familiares a las que podría añadirse en una segunda escala de tamaño la cordobesa Piedra o la gaditana Ruiz Galán, es que los formatos descuento (Aldi y Lidl, pero también DIA), crecieron en superficie (0,9% más) frente al retroceso a escala nacional en 2017 (-1,5%). Este tipo de súper aglutinó un tercio de las nuevas aperturas en Andalucía, y a escala nacional aporta el 21,7% de la superficie (casi cuatro puntos más que lo que aporta la comunidad en el promedio de todos los tipos de tiendas).

Los tres grupos familiares líderes, o segundos, en sus provincias (Piña, MAS y Cash Lepe), por último, difieren en su tamaño e implantación pese a que les unen sus valores y estrategia. MAS es el mayor tras 45 años de trayectoria, con ingresos de más de 380 millones, presencia en Andalucía y Extremadura, 2.400 empleados y 150 establecimientos (incluyendo también su incipiente línea de cafeterías). El Jamón, con sede social en Lepe (Huelva) desde hace 52 años, se concentra en Andalucía Occidental tras haber estudiado en varias ocasiones extenderse al sur de Portugal, factura 200 millones y suma 185 tiendas con 1.700 empleados (a los que sumará un centenar de Súper Cerka). Piña, concentrada en Jaén y en menor medida Córdoba, suma unos 150 millones, un millar de trabajadores y 72 súper, la mayoría bajo la enseña Masymas.

Fuente: ElConfidencial