Freixenet sufre por pérdidas fuera de España y deja dos años sin dividendo a los socios

El proceso de enajenación se arrastra desde hace año y medio y durante ese tiempo la situación de la empresa mejora, pero no al ritmo que les gustaría a las familias propietarias.

Freixenet se desangra por el negocio exterior, precisamente donde deberían estar sus fortalezas. Por eso la rentabilidad ha caído en picado y las familias accionistas ya llevan dos años sin cobrar dividendo. Así consta en las cuentas de Freixenet depositadas en el Registro Mercantil. Freixenet, que está en este momento negociando la entrada de un socio que aspira al control mayoritario de la compañía, cierra ejercicio el 30 de abril. El que acabó en abril del 2016 terminó con beneficios de 2,3 millones, casi lo mismo que el año anterior.

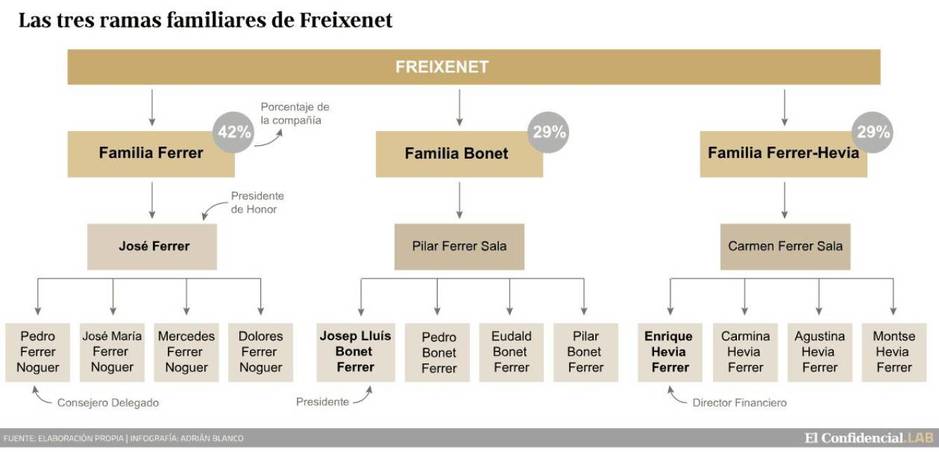

Según se deja constancia en las cuentas, se ha vuelto a cerrar el ejercicio sin repartir dividendo, lo que añade presión vendedora a las familias menos vinculadas a la gestión. Los Hevia, que ahora controlan la gestión, y los Bonet, con un 29% cada una de las ramas, son más partidarios de vender; mientras que los Ferrer, encabezados por el presidente de honor, José Ferrer, con un 42% se están resistiendo a perder el control de la primera empresa de cava de España.

De hecho, la merma de la rentabilidad era una de las claves para poner a la venta la compañía. La empresa ganaría más sin las pérdidas que arrastran en las filiales exteriores, justo las que movilizan las ventas internacionales, uno de los puntos fuertes de Freixenet. Estas filiales acumularon pérdidas en el último ejercicio de más de un millón de euros, según reflejan las cuentas del grupo. Las participadas con más pérdidas son dos: la filial francesa, con números rojos de 695.000 euros, y la de Reino Unido, con 163.000 euros de resultado negativo. Otras filiales como las de Shanghai, también terminaron sin beneficio, pero con cifras sensiblemente menores.

En la memoria se pone de manifiesto que “si bien, este ejercicio, Yvon Mau, la principal filial del grupo francés, ya ha entrado en beneficios”, con lo que se apunta a la mejora de los resultados en Francia en el actual ejercicio en curso.

Las ventas del grupo subieron un 5% hasta los 529 millones anuales, pero no tanto por las de cava, sino por las ventas de granvas –vino espumoso cuya segunda fermentación ha sido realizada en grandes envases de cierre hermético, durante al menos 20 días, de los que se trasvasa a botellas para su comercialización–. Esta comercialización se lleva cabo básicamente en el mercado alemán, y en la memoria se destaca la introducción de nuevos productos como el Mia Sparkling. Las ventas de cava solo suben un 1%. Las exportaciones del grupo lo hacen un 11%.

Freixenet comercializa marcas tan conocidas como Segura Viudas, Canals i Nubiola, Castellblanc, los vinos René Barbier o Valdubón o el champán Henri Abelé, entre una treintena de productos.

Mejora operativa

Las cuentas también relejan una mejora operativa, que no ha sido suficiente, por ejemplo, para compensar las pérdidas en filiales o el negativo impacto de las divisas. Pero el resultado de explotación ha mejorado de manera notable, pasando de 4,7 a 10,7 millones. El beneficio operativo se ha doblado en comparación con el ejercicio anterior.

La deuda del grupo se ha rebajado. Ha pasado de 342 millones a 318 millones, lo que implica un descenso de 7%. Un total de 24 millones menos de endeudamiento. Las cuentas, por tanto, denotan un esfuerzo de Freixenet por mejorar su gestión interna. El plan de ahorro implementado por la nueva dirección que encabeza Enrique Hevia debería mejorar esta tendencia.

En busca de un socio

Sin embargo, Freixenet lleva meses en busca de un socio. La entrada del gigante alemán Henkell & Co parece la opción con más números. Los Ferrer consideran que los alemanes vienen a mandar y que son mucho más que un socio financiero. Por ello se ha ido dilatando el proceso de venta que se arrastra desde hace año y medio. Por ello, han estado buscando alternativas, tanto dentro como fuera, en un intento de que además Henkell & Co mejore el precio que hasta ahora ponen sobre la mesa y que ronda los 500 millones.

Entre los grupos con los que se ha hablado se encuentra Damm. La cervecera cuenta con fondos de sobra y los Ferrer y los Carceller son viejos conocidos. Además, habría sinergias desde el punto de vista, por ejemplo, de la distribución. Al final, Damm desistió dado el complejo entramado familiar en el capital de Freixenet y los diversos intereses de cada clan. Los alemanes, en cambio, todo paciencia, siguen esperando a que se despeje el panorama interno.

Fuente: El Confidencial